Elangmasnews.com, Subang – Setiap bulan puluhan juta rakyat Indonesia menjalankan kewajiban yang sama: membayar tagihan listrik. Dari rumah tangga sederhana di pedesaan hingga apartemen di kota besar, listrik telah menjadi kebutuhan dasar yang tidak dapat dipisahkan dari kehidupan masyarakat.

Namun dalam setiap pembayaran tersebut, hampir selalu muncul satu komponen biaya yang kerap dianggap sepele, yakni biaya administrasi bank.

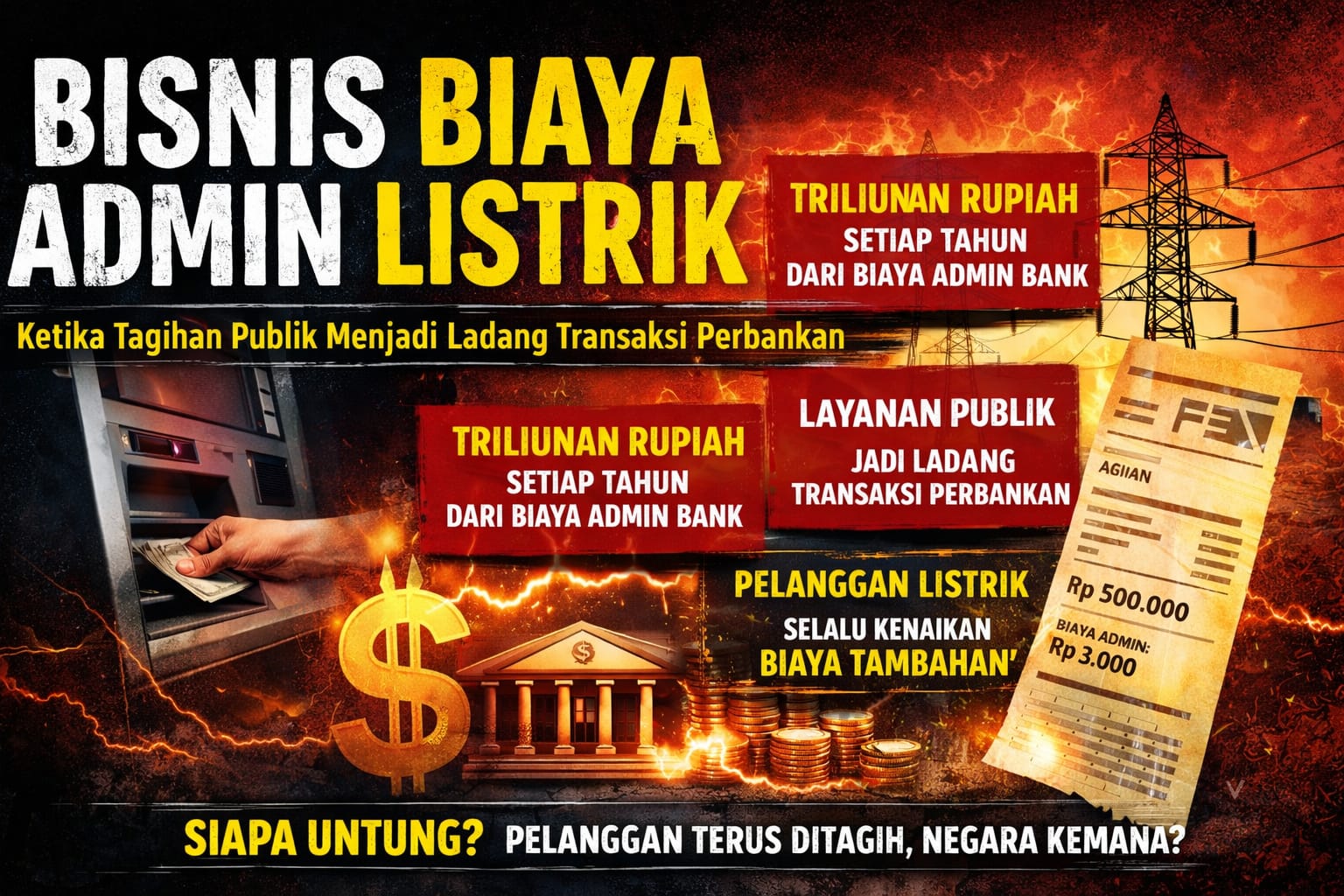

Nilainya berkisar antara Rp2.500 hingga Rp5.000 per transaksi. Meski terlihat kecil, jika dikalikan dengan puluhan juta pelanggan listrik di Indonesia, angka tersebut berubah menjadi aliran dana yang sangat besar yang mengalir setiap bulan dari masyarakat kepada sistem perbankan dan ekosistem pembayaran digital.

Pertanyaan mendasar pun muncul:

Mengapa masyarakat harus membayar biaya tambahan hanya untuk memenuhi kewajiban membayar layanan publik yang disediakan negara?

Infrastruktur Publik yang Bergeser ke Sistem Perbankan

Sejak akhir tahun 2000-an, PT PLN (Persero) mulai mengintegrasikan sistem pembayaran listrik dengan jaringan perbankan melalui skema Payment Point Online Bank (PPOB). Tujuan kebijakan ini pada awalnya adalah meningkatkan kemudahan dan efisiensi pembayaran bagi masyarakat.

Saat ini pembayaran listrik dapat dilakukan melalui berbagai kanal, antara lain:

1. ATM

2. Mobile banking

3. Internet banking

4. Minimarket

5. Agen pembayaran

6. Loket PPOB

Dari sisi teknologi, sistem ini memang memberikan kemudahan akses. Namun di balik kemudahan tersebut, terjadi perubahan penting dalam mekanisme layanan publik.

Fungsi penagihan yang sebelumnya dilakukan langsung oleh penyedia layanan negara kini melibatkan rantai bisnis pembayaran yang terdiri dari bank, perusahaan sistem pembayaran, agen transaksi, hingga platform fintech.

Dan dalam setiap transaksi tersebut, terdapat biaya administrasi yang dibebankan kepada masyarakat.

Ekonomi Sunyi di Balik Biaya Admin

Indonesia memiliki lebih dari 80 juta pelanggan listrik. Dengan asumsi biaya administrasi rata-rata Rp3.000 per transaksi setiap bulan, potensi dana yang berputar mencapai:

sekitar Rp240 miliar per bulan, atau

sekitar Rp2,8 triliun per tahun.

Dana tersebut tidak terkonsentrasi pada satu pihak, melainkan terbagi dalam berbagai komponen, antara lain:

1. Fee perbankan

2. Biaya sistem biller

3. Komisi agen PPOB

4. Margin platform pembayaran digital

Namun satu fakta tetap tidak berubah: sumber dana berasal dari masyarakat sebagai pelanggan listrik.

Biaya Operasional atau Pajak Tersembunyi?

Industri perbankan memiliki argumentasi bahwa biaya administrasi diperlukan untuk menutup kebutuhan operasional, seperti:

1. Pengelolaan infrastruktur teknologi

2. Jaringan ATM

3. Keamanan transaksi

4. layanan digital

Namun persoalan utama bukan sekadar biaya operasional, melainkan prinsip dasar layanan publik.

Listrik merupakan kebutuhan dasar yang disediakan negara melalui badan usaha milik negara. Ketika masyarakat telah membayar tarif listrik yang di dalamnya mengandung komponen biaya operasional perusahaan, muncul pertanyaan mendasar:

Mengapa biaya penagihan masih dibebankan kembali kepada pelanggan?

Di sejumlah negara, biaya penagihan layanan publik justru menjadi bagian dari biaya operasional penyedia layanan, bukan beban tambahan bagi masyarakat.

Jika biaya administrasi terus dipungut dari pelanggan, maka muncul kekhawatiran bahwa biaya tersebut berpotensi menjadi bentuk “pajak tidak resmi” yang dibayarkan masyarakat setiap bulan.

Privatisasi Halus dalam Layanan Publik

Fenomena ini juga menunjukkan adanya pergeseran fungsi layanan publik secara perlahan.

Negara tetap menyediakan listrik melalui PLN, namun proses pembayaran dan penagihan telah berkembang menjadi rantai transaksi ekonomi yang melibatkan berbagai aktor bisnis.

Semakin panjang rantai transaksi tersebut, semakin banyak biaya yang muncul dalam setiap pembayaran.

Dan pada akhirnya, beban biaya kembali kepada masyarakat.

Ironi Digitalisasi Layanan Publik

Digitalisasi pada dasarnya bertujuan menurunkan biaya transaksi serta meningkatkan efisiensi layanan.

Namun dalam praktik pembayaran listrik, digitalisasi justru memunculkan biaya tambahan yang rutin dibayarkan masyarakat setiap bulan.

Jika sebelumnya masyarakat dapat membayar langsung di loket tanpa biaya tambahan, kini sebagian besar kanal pembayaran mengenakan biaya administrasi. Bahkan dalam banyak kondisi, masyarakat tidak memiliki alternatif pembayaran tanpa biaya admin.

Saatnya Negara Melakukan Evaluasi

Sistem PPOB memang menghadirkan kemudahan, namun kemudahan tidak boleh mengurangi prinsip keadilan dalam layanan publik.

Satuan Kerja Kesejahteraan Prajurit (SKKP) memandang perlu adanya evaluasi menyeluruh terhadap kebijakan pembayaran listrik, khususnya terkait biaya administrasi yang dibebankan kepada masyarakat.

Beberapa hal yang perlu dikaji ulang antara lain:

Apakah biaya penagihan listrik layak dibebankan kepada pelanggan?

Apakah PT PLN (Persero) seharusnya menanggung biaya transaksi sebagai bagian dari operasional layanan publik?

Apakah negara perlu menyediakan kanal pembayaran listrik tanpa biaya administrasi bagi masyarakat?

Tanpa evaluasi, biaya mikro yang terlihat kecil akan terus menjadi aliran dana besar dari masyarakat kepada industri pembayaran setiap bulan.

Nilainya mungkin kecil bagi individu, namun secara nasional mencapai triliunan rupiah setiap tahun — berasal dari aktivitas sederhana yang tidak dapat dihindari rakyat: membayar listrik.

Pernyataan Sikap

Satuan Kerja Kesejahteraan Prajurit (SKKP) menegaskan bahwa layanan dasar seperti listrik harus dikelola dengan prinsip keadilan, transparansi, serta perlindungan terhadap kepentingan masyarakat.

SKKP mendorong pemerintah dan seluruh pemangku kebijakan untuk mengevaluasi kembali kebijakan biaya administrasi pembayaran listrik agar tidak menjadi beban tambahan bagi rakyat.

Heri Heryana

Wakil Ketua

Satuan Kerja Kesejahteraan Prajurit (SKKP)

Tim/Red

Related posts:

Dirjen Kementrian Perikanan Adakan Bintek Cara Budi daya Ikan Yang Baik (CBIB)

Dirjen Kementrian Perikanan Adakan Bintek Cara Budi daya Ikan Yang Baik (CBIB)  Desa Dukuh Kecamatan Ciasem Bangun Koprasi Desa Merah Putih (KDMP)

Desa Dukuh Kecamatan Ciasem Bangun Koprasi Desa Merah Putih (KDMP)  Jembatan Gantung Muara–Tanjungtiga Subang Ditutup Sementara, Kondisinya Memprihatinkan dan Membahayakan Warga

Jembatan Gantung Muara–Tanjungtiga Subang Ditutup Sementara, Kondisinya Memprihatinkan dan Membahayakan Warga  Antisipasi Keselamatan Warga, Jembatan Gantung Penghubung Desa Muara – Tanjungtiga ditutup Sementara

Antisipasi Keselamatan Warga, Jembatan Gantung Penghubung Desa Muara – Tanjungtiga ditutup Sementara  LSM ELANG MAS Kawal Ketat Dugaan Pelanggaran Administratif Perangkat Desa Di Kecamatan Sukasari, Siap Bawa Ke Ombudsman RI

LSM ELANG MAS Kawal Ketat Dugaan Pelanggaran Administratif Perangkat Desa Di Kecamatan Sukasari, Siap Bawa Ke Ombudsman RI  MBG di Subang Diduga Tak Seragam, Standar Gizi Anak Dipertaruhkan! Pemerintah Daerah Diminta Segera Bertindak

MBG di Subang Diduga Tak Seragam, Standar Gizi Anak Dipertaruhkan! Pemerintah Daerah Diminta Segera Bertindak